Yan González, Gerente de Finanzas Corporativas de Sudameris Securities Casa de Bolsa.

Sin dudas, el tema más relevante de la semana ha sido la caída del lunes de varios índices bursátiles alrededor del mundo, con especial énfasis en el Nikkei 225, dejando algunos récords en el camino:

- Los tres índices más importantes (Nasdaq, Dow Jones y S&P 500) han registrado su peor racha de 3 días desde junio del 2022.

- El VIX* ha saltado alcanzando niveles de pandemia.

- El Nikkei 225 registró su peor caída en 37 años.

- El Stoxx 600 europeo cayó 2.2% llegando a un mínimo para los últimos 6 meses, su caída más estrepitosa desde junio 2022.

- El MSCI, índice de mercados emergentes cayó 4.2%, su mayor caída desde febrero 2022.

El VIX* es un índice desarrollado por el Chicago Board Options Exchange (CBOE) que mide la volatilidad implícita del mercado de opciones sobre el índice S&P 500. Este indicador es ampliamente utilizado como un barómetro de la percepción del riesgo en el mercado de valores estadounidense. Cuando el VIX aumenta, significa que los inversores esperan una mayor volatilidad en el futuro, lo que suele indicar un mayor temor y aversión al riesgo en el mercado.

¿Qué generó todo este movimiento de mercado?

Una combinación de datos en el mercado laboral de la economía americana menores a lo previsto (subida en la tasa de desempleo y menor creación de nuevos empleos) y un par de días antes, las medidas tomadas por el Banco Central de Japón han sido los condimentos principales de estas caídas. Los datos de empleo han disparado la conocida como Sahm’s Rule, que indica que la fase inicial de una recesión arranca cuando la media móvil de 3 meses de la tasa de desempleo es por lo menos medio punto porcentual mayor al mínimo de 12 meses. Por el lado del yen, el Banco Central de Japón había decidido un enfoque de doble golpe de política monetaria, aumentando su tasa de referencia (0.10% a 0.25%), y anunciando una reducción importante en sus compras de bonos, como parte de sus esfuerzos de control de las tasas de interés. Este cambio, puede parecer mínimo, pero constituyó un quiebre de un periodo de 10 años de política monetaria distendida. Estas acciones tuvieron incidencia directa en una operativa hasta entonces bastante común: El carry-trade del yen, que consiste en endeudarse en esa moneda a tasas cercanas al 0.5% y encontrar inversiones seguras en mercados estadounidenses cerca del 5.5%. Esta operativa depende de una volatilidad mínima de par de monedas JPY/USD, por lo que una apreciación del yen lleva a una necesidad de más cantidad de dólares para devolver las deudas incurridas, potencialmente eliminando las ganancias por diferencial de tasas y expandiendo las pérdidas. Esto fue lo que ocurrió el lunes, con un yen apreciándose un 12% con respecto a la moneda americana, llegando hasta 141.69 por dólar, en un tenso ambiente que apuntaba a posteriores aumentos de la tasa de referencia de Japón.

¿Final feliz?

Al día siguiente, los índices más importantes se habían recuperado, el Nikkei 225 vio un aumento del 10%, en su mejor día desde el 2008, y los mercados actualmente ven un 75% de posibilidades de un recorte de 50 puntos básicos en la próxima reunión de la Federal Reserve en Setiembre. Adicionalmente, el vice titular del Banco de Central de Japón, Shinichi Uchida ha confirmado que la institución no aumentará su tasa de referencia con los mercados inestables, con lo que ha cedido medianamente la preocupación por aumentos en los costos de financiamiento.

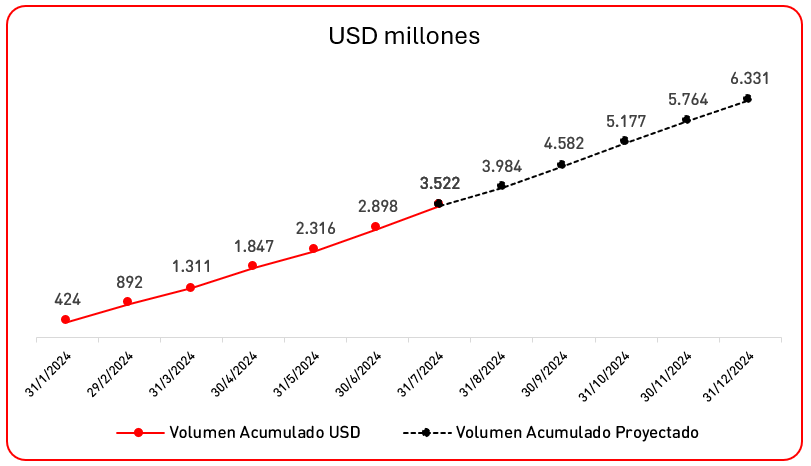

MERCADO LOCAL

La bolsa local sigue su ritmo de negociaciones, promediando poco más de USD 500M mensuales de volumen, en ambas monedas. Esta trayectoria apunta a un volumen total negociado para finales de año de un total de USD 6.300, conforme a nuestras proyecciones.

Como es usual, este crecimiento está fuertemente impulsado por las operaciones de reporto, que en promedio han representado casi un 75% de las negociaciones del año, al cierre de julio.

Fuentes: Reuters, Bloomberg, Financial Times.