Yan González, Gerente de Finanzas Corporativas de Sudameris Securities Casa de Bolsa.

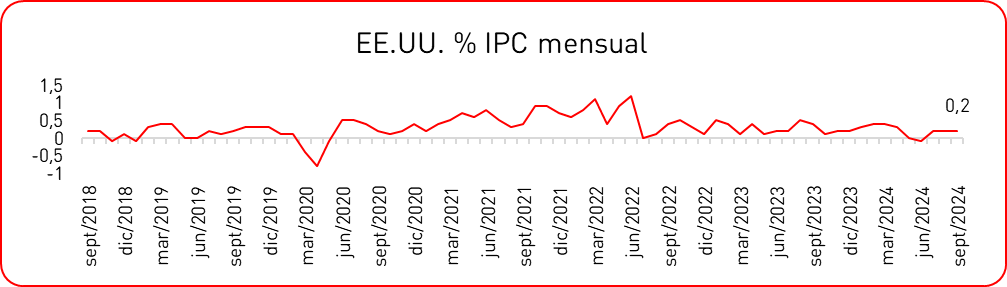

E.E.U.U.: IPC e IPC núcleo suben más de lo esperado

La inflación subyacente en el mercado americano a septiembre fue mayor a las proyecciones previas, lo que representa una pausa en el reciente progreso de la Federal Reserve en cuanto al control de precios.

De acuerdo a los datos reportados por el Bureau of Labor Statistics[1], la inflación núcleo (que excluye costos de alimentos y energía) registró un aumento de 0,3% mensual y 3,3% interanual. Según la entidad gubernamental, los costos de vivienda y alimentos tuvieron una incidencia del 75% en la métrica mensual.

Fuente: Bloomberg.

Los datos de inflación por encima de lo esperado, juntamente con un explosivo reporte de nuevos empleos mayor a lo previsto, probablemente abrirán el debate de qué camino elegirá tomar la Federal Reserve en su próxima reunión de noviembre: Un nuevo super recorte de medio punto, o mantendrán una trayectoria de mayor cautela recortando solo 25 p.b.

Esto cobra especial significancia teniendo en cuenta la reciente publicación de las minutas de la reunión previa, donde se deja entrever que los participantes no tenían un consenso acerca de que tan agresivos ir en el primer recorte. Las minutas indican que una mayoría favorecía una baja de medio punto, pero algunos expresaron sus preocupaciones con esa magnitud de recorte.

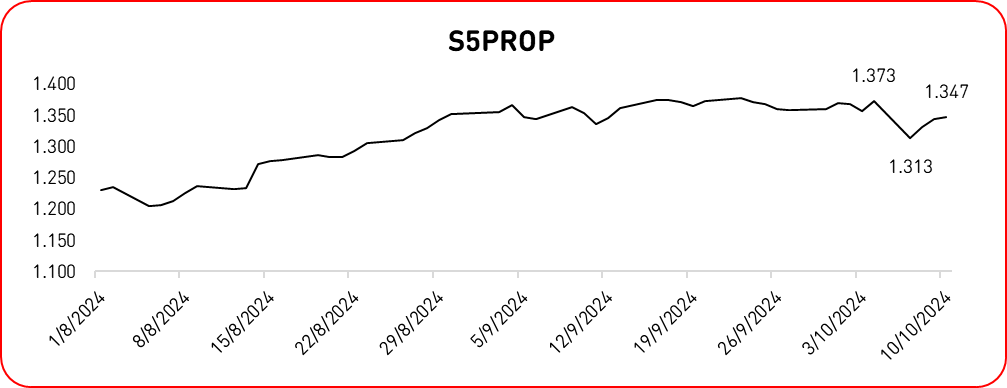

Impacto del huracán Milton en los mercados.

El jueves se registró un rally de acciones de aseguradoras, luego de que el huracán Milton se debilitara a una tormenta categoría 3 al tocar la costa oeste de Florida, cerca de Tampa, para finalmente calmar sus vientos y terminar en categoría 1.

El índice S&P de Seguros de Propiedad y Accidentes (S5PROP) registró un acumulado de +2,58% en los 3 días posteriores a haber registrado su peor caída desde 2020 (-4,3%) el lunes 07-oct.

Fuente: Bloomberg.

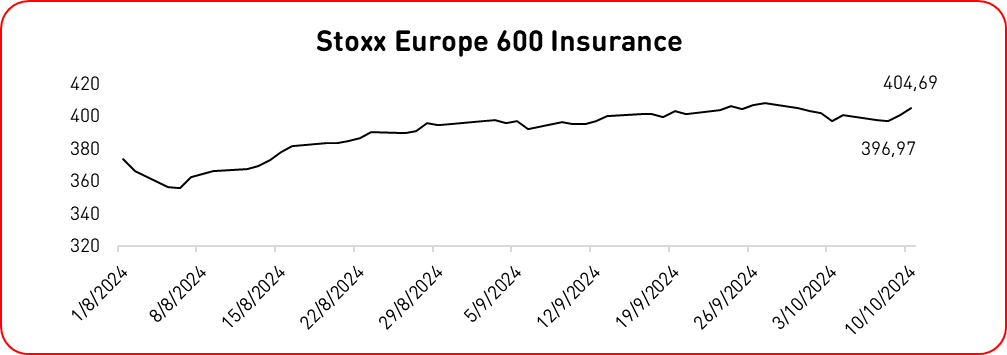

Igualmente, el Stoxx Europe 600 Insurance (índice de empresas europeas del sector seguros) ha registrado +0,6% luego de que Milton tocara tierra mucho más debilitado.

Fuente: Bloomberg.

Analistas del sector coinciden en que las preocupaciones de que los daños causados por Milton podrían ir más allá de los USD 100.000M ya pueden ir cediendo, tomando como referencia los USD 60.000M ocasionados por el huracán Ian que tocó tierra siendo categoría 4.

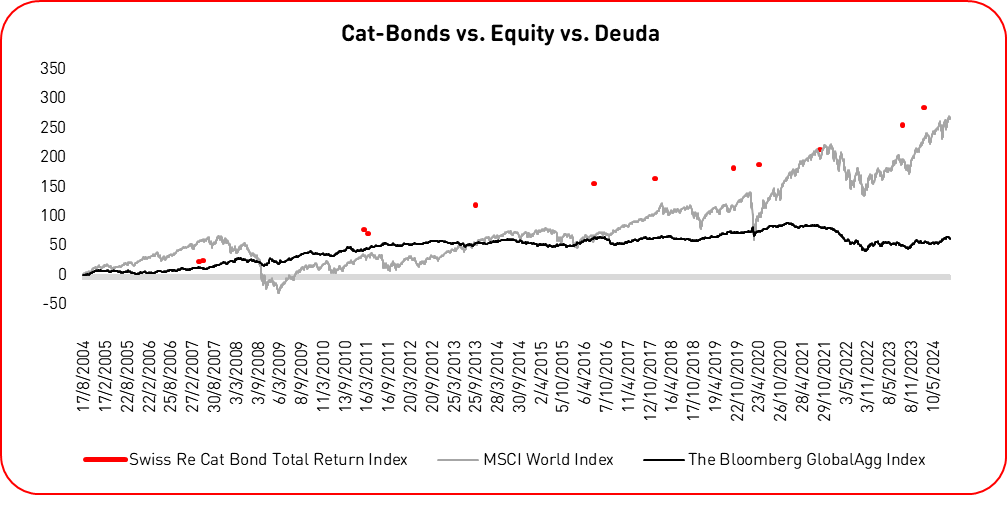

Estas son buenas noticias para los tenedores de los llamados “bonos catástrofe” o “cat-bonds” (un tipo especial de instrumento de renta fija de alto rendimiento, destinado a cubrir pérdidas en casos específicos de desastres naturales), dado que se estima que las pérdidas sufridas estarán bastante por debajo de las previstas hasta el miércoles pasado, cuando llegaban hasta un 15%, pasando a ser números de un solo dígito conforme las últimas estimaciones, las cuales se calculan de entre USD 20.000 a 60.000M, con lo cual este tipo particular de inversionistas estaría recibiendo un impacto de un máximo de 4%.

Estos bonos son emitidos por aseguradoras y reaseguradoras con el objeto de otorgar protección financiera ante la ocurrencia de los más severos desastres naturales. Los inversionistas que se posicionan en estos instrumentos tienen la posibilidad de realizar importantes ganancias si el evento predefinido no ocurre, pero pueden incurrir en cuantiosas pérdidas de capital, en caso de que sí ocurra. Estas pérdidas son utilizadas para cubrir los reclamos de seguro.

En el gráfico podemos ver como los cat-bonds registran una mejor performance en el largo plazo que otros activos, en este caso representados por el MSCI World Index (equity) y el Bloomberg GlobalAgg Index (deuda).

Fuente: Bloomberg.