Yan González, Gerente de Finanzas Corporativas de Sudameris Securities Casa de Bolsa.

El Banco Central Europeo realiza su tercer recorte de tasas en el año, aunque sin comprometerse con una trayectoria determinada.

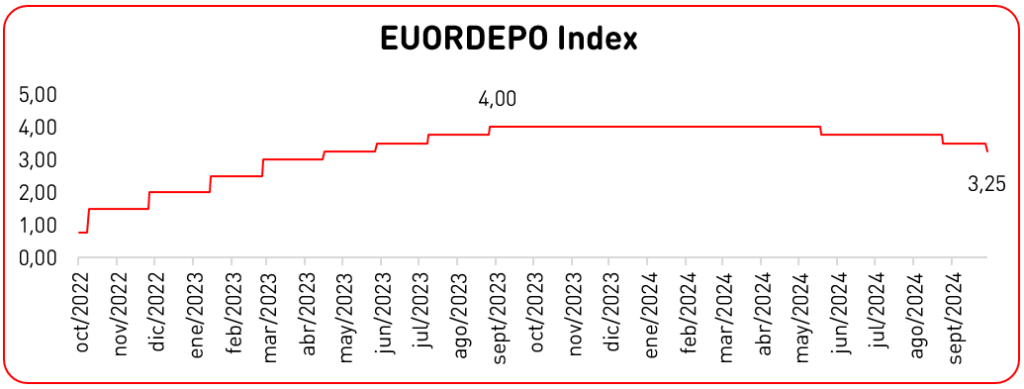

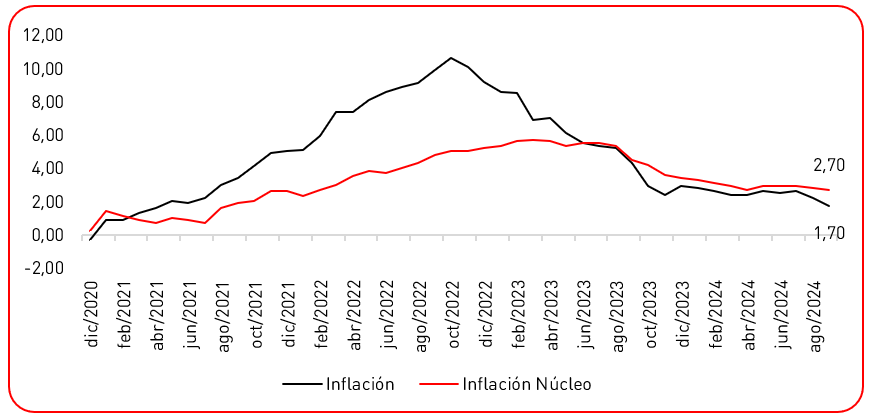

El Banco Central Europeo ha bajado su tasa de referencia por tercera vez este año, a medida que un rápido retroceso en la inflación permite estos ajustes para dar mayor soporte a una economía que se ha mostrado debilitada en los últimos meses. La tasa ha sido recortada en un cuarto de punto, quedando en 3,25%, en línea con los niveles esperados por el mercado.

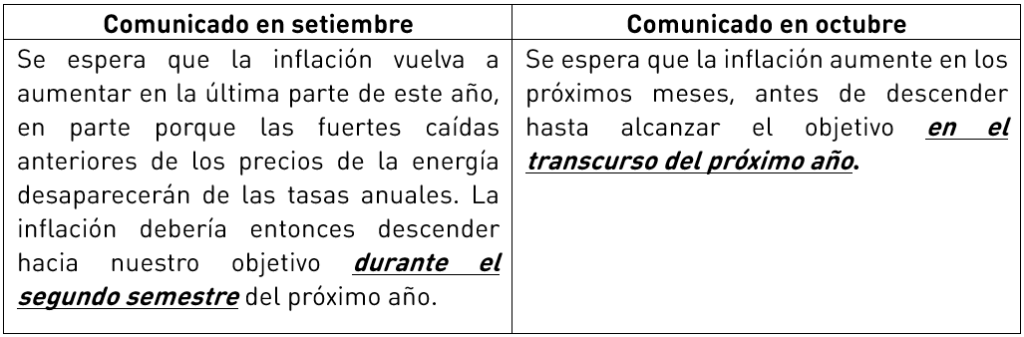

El regulador manifestó que el proceso de volver a tener los precios bajo control debería completarse “en el curso del próximo año”, lo cual representa una sutil variación en la manera de enunciarse con respecto a su reunión previa, en la cual manifestaban que el ajuste se completaría “en la segunda mitad” del 2025.

Fuente: European Central Bank

Fuente: Bloomberg

La decisión tomada acelera el ritmo al cual los responsables de la política monetaria están removiendo las trabas a la economía de la eurozona. Por primera vez desde 2021, la inflación registró métricas por debajo del 2%, al tiempo que se observa una menor actividad en el sector privado y ciertos quiebres en un mercado de trabajo que hasta ahora se había mostrado resiliente.

Fuente: Bloomberg

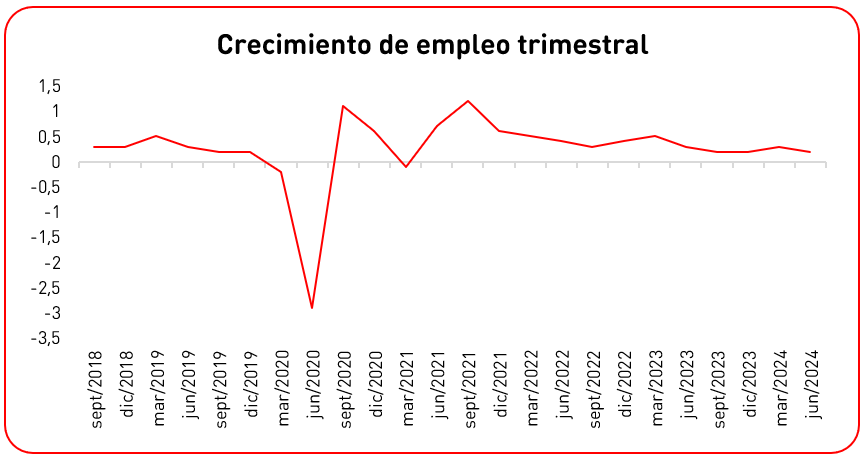

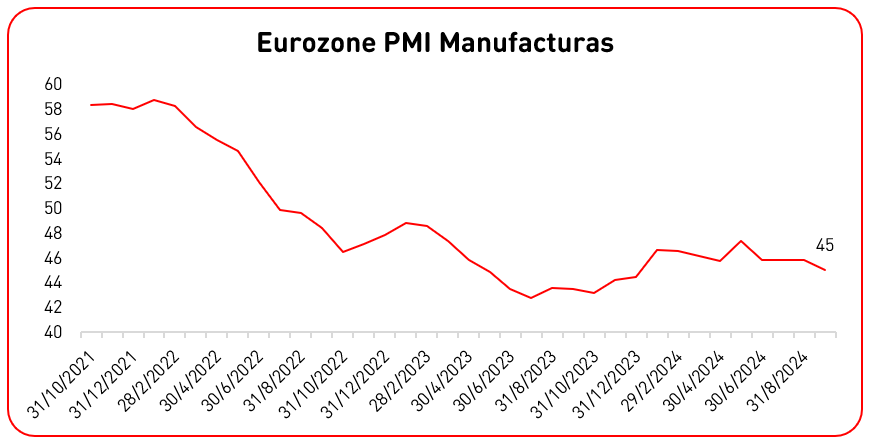

En ese sentido vemos que la creación de empleos se ha mantenido estática desde junio 2022, mientras que el PMI[1] de manufacturas no supera la barrera de 50 desde julio de 2022.

Fuente: Bloomberg

Fuente: Bloomberg

Dado este panorama, se percibe un nuevo recorte en diciembre como muy probable, con la inflación ya estabilizada en 2% más rápido de lo esperado. Recordemos que el ECB había recortado sus expectativas de crecimiento en setiembre al 0,8% para el 2024, nivel que algunos analistas consideran incluso optimista, dadas las nuevas condiciones económicas, entre ellas los riesgos geopolíticos y sus consecuencias, que siempre resultan complicadas de predecir.

El presidente del Bundesbank, Joachim Nagel, ha anticipado que la economía europea podría enfrentar un crecimiento significativamente menor y una mayor inflación en caso de que Donald Trump gane las elecciones en los Estados Unidos.

No obstante, algunos analistas además sostienen que los planes de Trump de drásticos aumentos en aranceles aduaneros, política fiscal expansiva y restricciones a la inmigración podrían resultar siendo deflacionarios.

Por otro lado, una escalada mas severa del conflicto Israel-Irán podría disparar una suba de los precios de petróleo. Finalmente, no se puede perder de vista el paquete de estímulos que China intenta implementar (hasta ahora sin mucho éxito), lo cual podría tener un impacto en los resultados económicos en Europa.

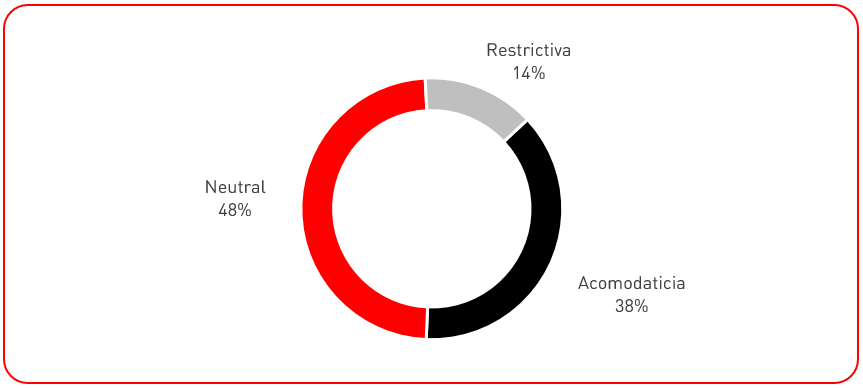

Finalmente, una encuesta llevada a cabo por Bloomberg entre economistas entre el 4 al 9 de octubre, dio como resultado que una mayoría aguarda una política monetaria europea mayormente neutral para finales del 2025:

[1]PMI: Purchasing Manager’s Index, indicador económico que provee información acerca de la salud y performance del sector manufacturas. Una lectura por encima de 50 indica expansión, y una lectura por debajo, indica una contracción del sector.