Divergencias globales en los bancos centrales y un recorte a la baja de la producción regional de soja

Amor no correspondido: La Fed se mantiene firme mientras sus pares siguen otro camino

Si el mercado financiero fuera una sitcom, la Fed sería ese protagonista que va por su propio camino sin importar que hagan los demás. Pero más allá de la analogía festiva, esta divergencia en política monetaria está creando un escenario complejo en los mercados globales.

En su más reciente episodio, el Reuters Econ World analiza el “desacople” en la trayectoria de las políticas monetarias de los Bancos Centrales más importantes. El drama se intensifica con las últimas tensiones comerciales, cortesía de la nueva administración de la Casa Blanca y su política arancelaria, que actúa como ese personaje inesperado que llega para complicar aún más la trama.

El análisis de esta divergencia es importante, dado que, en la mayor parte de los últimos 50 años, los bancos centrales han tratado de acompañar la dirección de la política monetaria de la Fed, sencillamente por tratarse de la moneda dominante a nivel mundial.

Lo que haga la Fed, tiene implicancias globales a nivel de flujos de comercio, inversión y costos de endeudamiento.

Fuente: Cbonds.

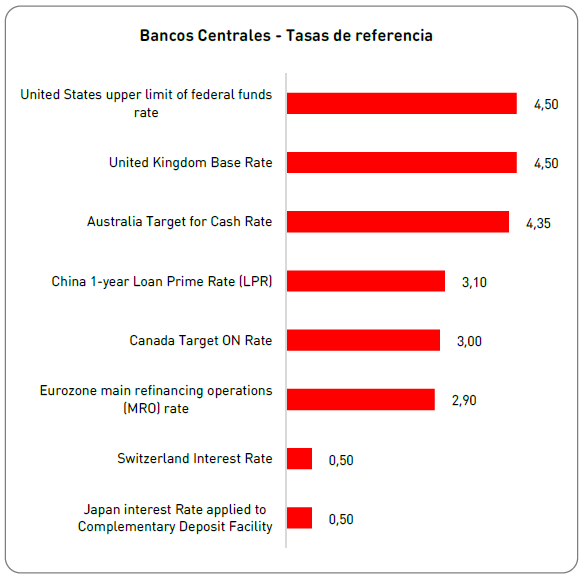

El Banco de Inglaterra (BOE) ha sido la última autoridad monetaria en ajustar tasas, y al igual que el Banco Central Europeo y el Banco de Canadá, ha dejado las puertas abiertas para futuros recortes durante el año, sobre todo basados en una fuerte preocupación de que una guerra comercial con los E.E.U.U. tendría un impacto negativo en el crecimiento económico.

Mientras tanto, la Fed ha mantenido su tasa de referencia en la última reunión de enero, teniendo en cuenta los sólidos fundamentos de su economía, sumados a una lectura de inflación1 mayor a la esperada (0,5% mensual, 3% anual, núcleo 0,4% y 3,3% respectivamente, también por encima de lo esperado).

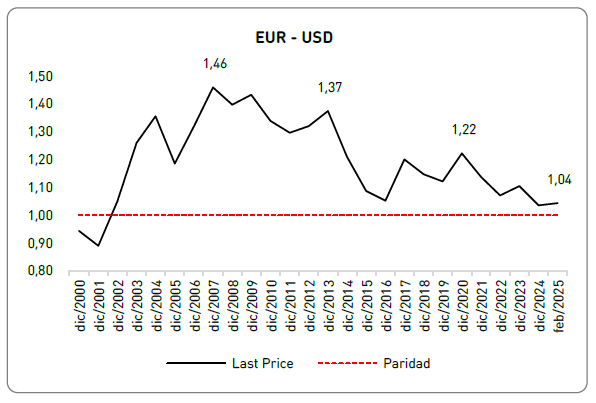

Es inevitable que un proceso de flexibilización de política monetaria debilite a las monedas, por lo que se espera que el euro caiga a una paridad 1:1 contra el dólar.

Fuente: Bloomberg.

Estas divergencias son más bien consecuencias, cuyas causas se encuentran en el gran contraste en la performance de las economías respectivas, con los E.E.U.U. en un gran momento, versus una Europa con un crecimiento estancado, baja confianza del consumidor, márgenes corporativos en disminución y una industria en recesión por 2 años.

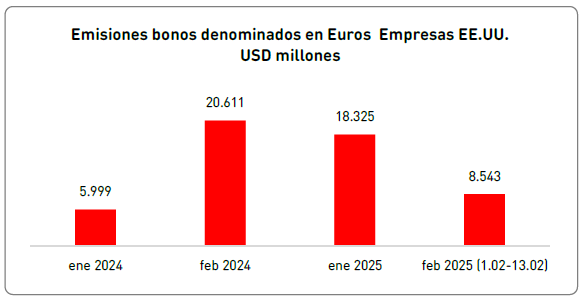

Un efecto interesante de esta divergencia se puede apreciar en la velocidad de colocaciones de bonos denominados en euros de empresas estadounidenses en los primeros dos meses del 2025, comparadas con el año anterior:

Fuente: Cbonds.

No obstante, esta divergencia tiene un límite, dado que, de sostenerse por un tiempo prolongado, puede generar los siguientes riesgos: 1) Tipos de cambio: Si los movimientos son lo suficientemente grandes o repentinos, tales que generen niveles de inflación fuera de los rangos meta, los bancos centrales tendrán que corregir la trayectoria de su política monetaria. 2) La parte larga de la curva de rendimientos E.E.U.U. puede elevarse demasiado, las expectativas de largo plazo de la inflación pueden desanclarse, empujando al alza los costos de endeudamiento para todo el resto del mundo, lo que nos lleva a: 3) Economías emergentes con deuda denominada en dólares con tasas de interés en niveles elevados, sumados a un tipo de cambio al alza, podrían pasar por momentos de stress a nivel de cobertura del servicio de deuda e incluso de amortizaciones de capital.

Soja: Panoramas dispares en Argentina, Brasil y Paraguay

La consultora internacional StoneX2 en su informe de febrero redujo la proyección de zafra principal de soja en un 5,1%, a 8,77 millones de toneladas para la zafra 2024/25, no descartando nuevos ajustes a la baja, dados los bajos rindes registrados en el norte de la Región Oriental, específicamente San Pedro, que ha sufrido una extrema sequía desde inicios de campaña.

En consecuencia, se espera una producción total de la zafra y su ciclo complementario de 10,05 millones de toneladas. Por el lado argentino, el USDA3 en su informe mensual ha recortado la estimación de producción de soja y maíz en el vecino país, debido a la sequía y altas temperaturas que afectaron a gran parte de la superficie sembrada durante enero e inicios de febrero.

Es así que de una previsión inicial de 52, se ha ajustado a 49 millones de toneladas al cierre de la zafra.

Finalmente, en cuanto a Brasil, el USDA mantuvo su cálculo en 169 millones de toneladas.

A nivel global el reporte proyecta una producción mundial de 420,8 millones de toneladas, cuatro millones menos que las estimaciones de enero.

1 US Bureau of Labor Statistics

2 StoneX. Estimaciones zafra 2024/2025

3 USDA. Oil crops Outlook. February 2025.